飲食業界で働きながら、キャリアアップを目指すあなたへ。今の職場を退職する前に知っておいてほしい、大切なお金の話があります。

-150x150.png) ローマ

ローマ退職するときって、今の貯金でどのくらい生活がもつか不安なんだよね。

カプリ

カプリたしかに。それが怖くて辞めるタイミングを見失っちゃってるのかも、、、

ローマそれはもったいない!今回の記事で理解をして、自分の人生の舵は自分で切ろう!

私はレストラン業界のサービスマンとして20年以上働いています。日本とイタリアのソムリエ資格を取得し、2社でマネージャーを経験。現在は夫婦で小さなワインレストランを経営しています。

今の職場を退職したあとのお金の問題。特に、後から請求がやってくる「住民税」には注意が必要です。

私自身、会社員を辞めてイタリア留学をし、帰国後はアルバイトでギリギリの生活をしていた時期があります。

そんなとき、考えもしていなかった住民税の通知が届き、請求額に真っ青になった苦い経験があります。

カプリ

カプリ住民税って、退職してから請求が来るものなのね!?

ローマ学校でも教えてくれないし、普通知らないよね!笑

カプリ

カプリしっかり学んで準備しなくちゃね!

この記事では、独立や転職を考える方に向けて、損をしないために最低限知っておきたい社会保険と税金の基本を、私の経験も交えながら分かりやすく解説します。

この記事を読めば、働き方が変わることで、社会保険や税金の何がどう変わるのか。そしてどんな準備が必要なのかが分かります。

あなたの不安を解消し、安心して新しい一歩を踏み出すお手伝いができれば嬉しいです。

税金と社会保険の基本|制度の仕組みを分かりやすく解説

まずは、「税金」と「社会保険」という言葉について、簡単に整理しておきましょう。

税金と社会保険に内包されるかたちで細かな分類があるのですが、この2つの言葉が大枠です。

「税金」というのは、国や地方自治体が、公共サービス(教育、福祉、道路整備など)を行うために、国民や企業から集めるお金のことです。

私たちに身近なものとしては、

- 所得税(個人の儲けにかかる国の税金)

- 住民税(個人の儲けにかかる地方の税金)

- 消費税(商品やサービスを買うときの税金)

などがあります。

ローマ税金の種類は、なんと、、、50種類以上もあるよ。笑

「社会保険」というのは、病気やケガ、失業、老齢、介護など、生活の中で起こりうる様々なリスクに備えるための、国が運営する保険制度のことです。

広い意味では、

- 健康保険(医療保険)

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

の5つを指します。

カプリ

カプリ「社会保険」というフレームに、5つのピースがハマってる感じね!

そして、会社員と個人事業主(または離職中)では、これらの税金や社会保険との「関わり方」が大きく変わってきます。

そのポイントをおさえることで、退職後のお金の悩みがグッと解決されます。

会社員の税金と社会保険|給与天引きの仕組み

まずは、会社員として働いている状況を振り返ってみましょう。

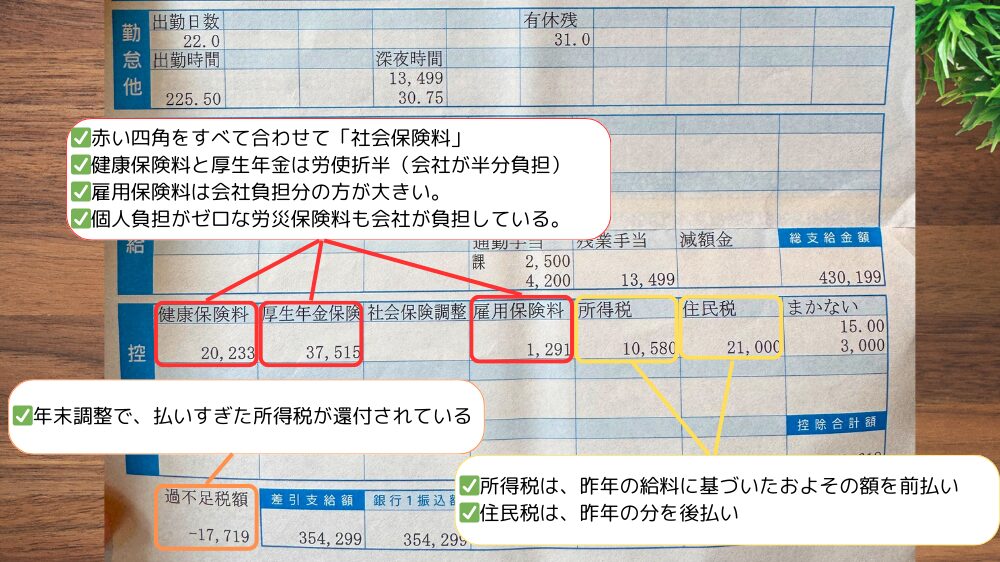

毎月の給与明細を見ると、色々なものが引かれていますよね?

その引かれているものの正体が、税金と社会保険料です。

会社員が支払う主な税金とは

会社員の場合、所得税も住民税も給料から天引きされます。

自分で納付する手間は基本的にはありません。

所得税は、毎月の給料から「源泉徴収」というかたちで引かれています。

所得税は先払いで、給料に応じたおよその金額を、毎月先に支払っています。

正しい年間所得がわかる時期(年末)に、1年間の正しい税額が計算され、過不足を調整します。

これを「年末調整」といいます。

カプリなぜか年末は給料が増えているって思ってたけど、実際は払い過ぎが返還されていただけなのね、、、笑

住民税も、毎月の給料から天引き(特別徴収)されています。

しかし住民税は、前の年の所得に基づいて計算された額を、翌年の6月から12ヶ月に分けて支払っています。

要は、住民税は前年分を後払いしています。

| 会社員の場合 | 納付の方法 | 特徴 |

|---|---|---|

所得税 | およその額を先払い | 毎月の給料から源泉徴収 差額分を年末調整で還付or追納 |

住民税 | 前年分を後払い | 毎月の給料から源泉徴収 |

会社員が加入する主な社会保険とは

会社員は、健康保険、厚生年金保険、介護保険(40歳以上)、雇用保険、労災保険といった、「社会保険」に加入しています。

これらの保険料も、労災保険を除き、給料から天引きされています。

大きな特徴は、健康保険料、厚生年金保険料、介護保険料は、会社と本人が半分ずつ負担している(労使折半)という点です。

さらに、労災保険料は、全額が会社負担。

雇用保険料は、労働者と会社で負担をしますが、基本的には負担額は会社のほうが大きいです。

会社員の場合は、税金や社会保険料の計算や支払いを会社がすべておこなってくれています。社会保険料も、労働者本人より、会社が多く負担をしています。

カプリ

カプリ全然意識していなかったけど、実は会社に色々と守られていたのね!

【図解:会社員の給与明細イメージ図】

独立・離職後の税金と社会保険|確定申告で自分で申請する

さて、ここからが本題です。

会社を辞めて独立したり、転職活動で一時的に離職したりすると、これらの税金や社会保険の扱いはどう変わるのでしょうか?

独立・離職後に自分で支払う主な税金の種類

個人事業主になった場合は、1年間の所得を自分で計算し、確定申告をして納税を行います。

そして、とくに住民税には注意が必要です。

会社を辞めても、前年の所得に対する住民税の請求通知が、5〜6月ごろに送られてきます。

もちろん、独立開業した初年度も同じ。

まだお店の経営が軌道に乗らず収入が不安定な時期に、会社員時代の収入に基づいた住民税の支払いが必要になります。

あらかじめ「後から来る住民税」の分を貯蓄しておくことが、独立や転職後の資金繰りを安定させる上で非常に重要になります。

私自身も、イタリア留学から帰国後でなんとかアルバイトで食いつないでいるときに、住民税の通知が来て、かなり焦った経験があります。

住民税に合わせて、国民健康保険、国民年金の支払いが毎月あるので、生活が困窮しそうなレベルで困っている場合は、猶予制度も設けられているので相談してみましょう。

【納税や保険料支払いの相談先】

・住民税→市区町村の役所に相談

・国民健康保険→市区町村の役所に相談

・国民年金→年金事務所に相談

住民税の目安は「前年の年収の約3〜6%程度」なので、この金額を貯金しておけば安心です。

少し専門的になりますが、「住民税は年収から各種控除(基礎控除・社会保険料控除など)を差し引いた課税所得の10%+均等割」で計算され、実際の住民税額は年収の3~6%程度が目安になります。

独立・離職後に自分で手続きする主な社会保険の種類

税金と同じく社会保険も、自分で手続きして支払うことになります。

国民健康保険(国保)は、会社を辞めたら原則加入が必要です。

保険料は、前年の所得や世帯の状況によって決まり、全額自己負担となります。

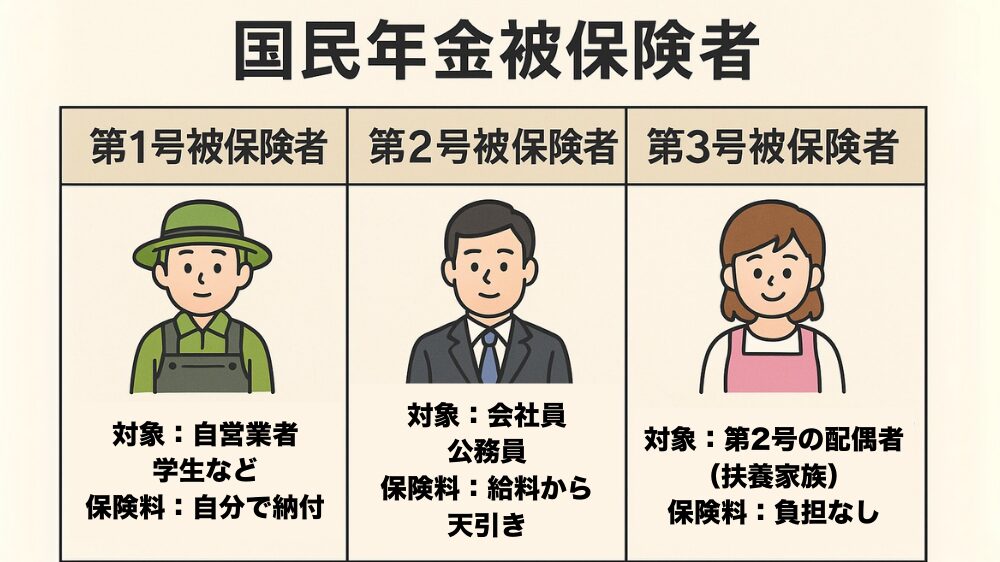

国民年金は、会社員時代の厚生年金から切り替わり、国民年金第1号被保険者となります。

会社員から自営業や離職者となる場合は、選択肢として、健康保険の任意継続という制度もあります。

こちらは、退職後2年間、元の会社の健康保険を継続することができるという制度です。

会社負担分がなくなり全額自己負担になりますが、国保より安くなる場合もあります。

私自身も任意継続の制度を利用しましたが、扶養家族(妻と子)がいたため、国民健康保険よりも負担額は安かったです。

国民健康保険と任意継続のどちらがお得か、市役所で相談にのってくれますので、退職前にぜひ相談しに行きましょう。

注意点として、任意継続を利用する場合は、退職後20日以内に手続きが必要です。

カプリ家族がいる場合は、任意継続の検討余地がありそうね!

会社員と個人事業主の比較|健康保険と年金制度の違い

会社員と個人事業主で、特に大きく変わるのが「健康保険」と「年金」です。

健康保険の比較|国保と会社の健保の主な違い

会社員が加入しているのは健康保険(健保組合や協会けんぽ)。

一方で個人事業主が入るのは国民健康保険(国保)。

どちらも医療費の自己負担は原則3割ですが、細かい保障内容に大きな違いがあります。

例えば、傷病手当金。

これは、会社員が病気やケガで長期間仕事を休んだ場合、健保から給料の一部が補償される制度です。国保には、この傷病手当金が基本的にありません。(※一部の市区町村国保では独自の制度がある場合もあります。)

また、出産手当金も同様です。

会社員の女性が出産で仕事を休んだ場合に支給されますが、国保には、この出産手当金も基本的にありません。(※出産育児一時金は、国保の場合でもあります。)

一部の健保組合が導入している「付加給付」という、医療費の自己負担額の上限値を下げてくれる制度も、国保にはありません。

カプリ万が一の保障が減っちゃうのは心配だなぁ、、、

ローマ大丈夫。医療費の自己負担額の上限値が決められた「高額療養費制度」は国保でも使えるから安心して!

しかしながら個人事業主は、会社員に比べて保障が低く、リスクが高いのは事実です。

生活防衛資金として、基礎生活費(最低限生きていけるお金)の1年分くらいを準備しておくと、心のゆとりにも繋がります。

【図解:健康保険と国民健康保険の主な違い】

| 項目 | 健康保険 [会社員] | 国保 [個人事業主] |

|---|---|---|

| 保険料負担 | 会社と本人で折半 | 全額自己負担 |

| 傷病手当金 | あり 〇 | なし × |

| 出産手当金 | あり 〇 | なし × |

| 扶養の考え方 | 扶養制度あり 〇 | 扶養制度なし × |

年金制度の比較|厚生年金と国民年金の受給額と仕組み

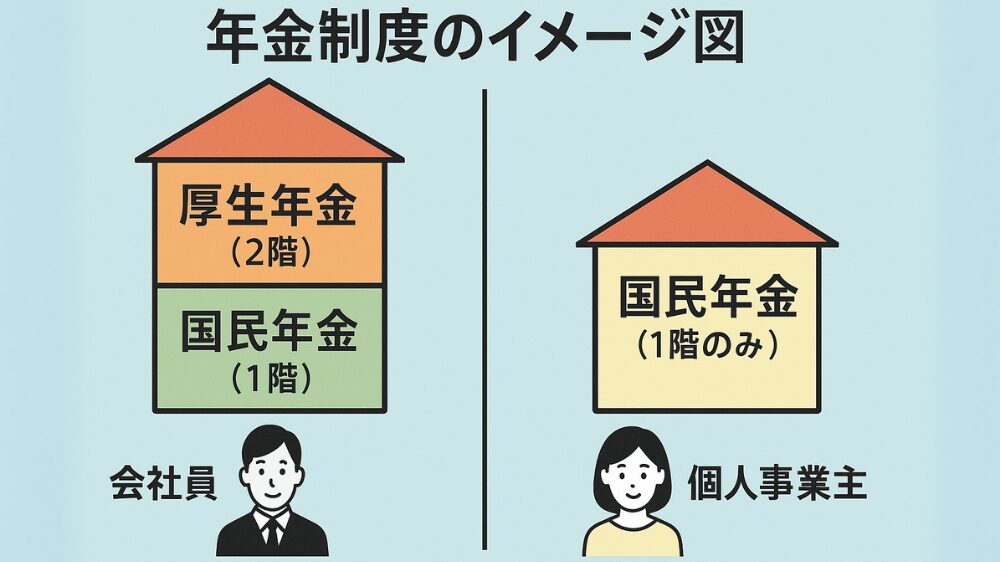

年金制度はよく「2階建て」に例えられます。

1階部分が国民年金(基礎年金)で、日本に住む20歳から60歳までのすべての人が加入します。

2階部分が厚生年金で、会社員や公務員が、国民年金に上乗せして加入するものです。

保険料は給料に応じて決まり、会社と折半で支払います。

独立して個人事業主になると、この2階部分の厚生年金がなくなります。

つまり、将来受け取れる年金額は、国民年金のみを払い続けた場合、厚生年金にも加入している会社員より少なくなるのが一般的です。

ローマ会社員時代の厚生年金加入期間が10年を越えていれば、その分の厚生年金を受給することはできるよ!

カプリ後回しにしがちだけど、老後のことも真剣に考えなくちゃいけないね、、、

日本年金機構の「ねんきんネット」を使うと、自分の年金の加入記録をもとに試算することができます。

「このままいけば、将来どの程度年金を受け取ることができるのか?」を知ってから、それに足りない金額を、個人の資産でまかなう必要があります。

個人年金の作り方のおすすめは2つ。

国民年金の「付加年金」を追加で納めることと、「新NISA」で優良な投資信託を運用することです。

「付加年金」とは、国民年金にプラス月額400円を納めることで、将来、年金受給時に「200円 × 付加保険料納付月数」が毎年の年金額に上乗せされます。

【付加年金はホントにお得??】

・1年間(12カ月)納付した場合、納付額は4,800円(400円×12カ月)

・受給できる付加年金は年2,400円(200円×12カ月)

・2年受給すると2,400円×2年=4,800円となり、納付額と同額になるため、2年以上の受給で元がとれる効率の良い制度です。

「新NISA」は最近話題ですので、すでに運用している人、聞いたことがある人も多いと思います。

「新NISA」とは、平たく言えば、株式や債券などで得た利益に対して「生涯一人あたり1800万円の運用までは税金を取らないよ」という制度です。

ここでは深く解説はしませんが、「新NISA」を使い、優良な投資信託を15年以上の長期間で運用することで、積立額の年利6〜8%を安定的に増やすことが可能です。

個人年金の作り方の手順をまとめると、次のとおりです。

- 国民年金の「付加年金制度」を利用する

- 「ねんきんネット」で将来もらえる年金額を試算

- 老後の生活に必要な年間支出を概算

- 将来の年金額で足りない金額を新NISAを利用して積み立てる

ローマ人にもよるけど、僕の場合は月5万円の積立てで、老後に月30万円程度の年金が作れる試算だよ。

カプリ老後は食費や旅費も今ほどは使わなくなるでしょうから、月30万円あれば生活には困らなそうね!

ローマインフレも考えないといけないので、積立額は、収入や時代に合わせて変えて行くつもりだよ!

独立・転職時の注意点|社会保険と税金で損しない知識

ここまで、働き方が変わることで、社会保険や税金がどう変わるかを見てきました。

最後に、特に注意しておきたいポイントをまとめます。

翌年払いの住民税には貯金で備えよう

住民税は前年の所得に対して課税され、翌年に支払います。

独立・開業した初年度や、求職中で収入が減っている年でも、前の年の高い所得に対する住民税を払うことになります。

この「時間差攻撃」で資金繰りが苦しくならないよう、必ず事前に準備しておきましょう。

カプリ住民税の目安は、前年の年収の3〜6%だったわね!

国民健康保険料の目安|退職前に必ず試算しよう

国民健康保険料は、前年の所得や世帯構成、お住まいの自治体によって大きく変わります。

一般的に、会社員時代の健康保険料(自己負担分)よりも、高くなるケースが多いです。

退職前に、市区町村の役所で保険料を試算してもらい、任意継続と比べてどちらがおとくなのかを比較検討しましょう。

国民年金の手続き|未納期間を作らないための注意点

会社を辞めたら、国民年金への切り替え手続きを自分で行う必要があります。

手続きを忘れて未納期間ができてしまうと、将来もらえる年金額が減ってしまうだけでなく、障害年金や遺族年金が受け取れなくなる可能性もあります。

退職後14日以内に手続きをしましょう。

ローマ忙しくて後回しにしがちだけど、自分の将来に関わる大事なことだから要チェックやで!

税金・社会保険料の滞納リスク|延滞税と延滞金について

税金や社会保険料の納付には、それぞれ期限があります。

もし、うっかり支払いを忘れたり、遅れたりすると、「延滞税」や「延滞金」といったペナルティが課されてしまいます。

カプリえー!ただでさえ支払いが大変なのに、さらに追加でお金がかかっちゃうの!?

ローマ延滞金の利率は、滞納している期間や国の基準金利によって変わるけど、結構高いんだよ〜

例えば、住民税や国民健康保険料を延滞した場合、納期限の翌日から最初の1ヶ月は比較的低い利率でも、それを過ぎると年10%近くの高い利率になることもあります。

「少しくらい遅れても大丈夫だろう」という甘い考えは禁物。

気づいた時には、思った以上の金額になっていることがありますので、支払いが難しい場合は放置をせず、早めに役所や年金事務所に相談することが大切です。

まとめ:独立・転職前に知っておきたい社会保険と税金のポイント

飲食店で独立や転職を考えるとき、お金のことは避けて通れません。

この記事では、「税金」と「社会保険」について、会社員時代との違いや注意点をお伝えしてきました。

この記事で押さえておきたい大切なポイントは以下の通りです。

前年の所得で計算され、翌年に請求が来ます。独立・転職後の資金計画には必ず含めましょう。

健康保険は「国保」か「任意継続」を選択できます。年金は「国民年金」のみとなり、将来の受給額が減少するので、個人年金をつくるための投資も必要となります。

健康保険や年金の切り替え手続きは、期限内に自分で行う必要があります。

支払いが遅れると延滞税・延滞金がかかるので、納期限はしっかり守りましょう。

正しい知識を身につけると、本業とは別のところで「脳のリソース」や「時間」を割かれることもなく、事業に集中することができます。

ローマお金の知識全般を体系的に学びたいなら、僕も独立前に取得した「FP3級」の資格勉強もおすすめだよ!

この記事が、あなたの輝かしい未来への後押しとなれば幸いです。

カプリ次回も一緒に学んで行こうね!

コメント